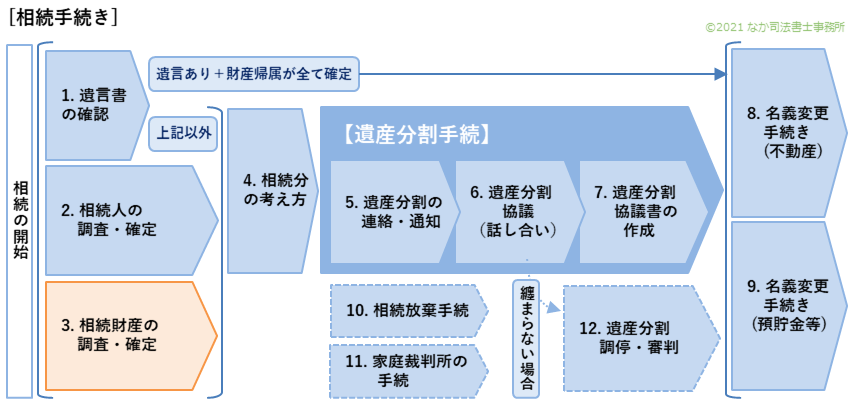

相続財産の調査・確定

相続財産(遺産分割時の対象物)

相続人は、相続開始の時から、被相続人の一身に専属したものを除き、被相続人の財産に属した一切の権利義務を承継します(民法896条)。

しかし、相続財産の全てが、遺産分割時の対象となる訳ではありません。

遺産分割の対象となる物

不動産、借地権、借家権、動産

預貯金、現金、株式、投資信託、国債・社債など

遺産分割の対象とならない物

貸金債権、損害賠償請求権

生命保険金、遺族給付

葬儀費用、祭祀財産、遺骨など

相続財産の調査

不動産の調査

登記済証、固定資産課税明細書、固定資産課税台帳等から調査します。

また、必要に応じて公図や登記情報等をもとに周辺調査を行います。

金融資産の調査

通帳、キャッシュカード、金融機関からのダイレクトメール等をもとに、関係金融機関に対し照会する方法で調査します。

上場株式の調査

証券会社が不明の場合、証券保管振替機構に開示請求をします。

負債の調査

負債の調査は、未払い費の有無確認、信用情報機関への情報開示請求等により行います。ただし、負債の調査には限界があり、例えば個人からの借金を完全に把握することは困難と言えます。

相続財産(承継対象財産)の確定

相続財産の調査結果から、承継対象財産を確定します。

例えば、以下のような検討をします。

・高額医療費や入院給付金 →対象となる場合があります。

・葬儀費用 →遺産分割協議の対象となりません。

葬儀費用は遺産分割協議の対象に加えることも可能で、むしろ一般的と言えます。

なお、葬儀費用は、相続税申告では控除対象となっています。

財産目録の作成

承継対象財産を確定した後、各財産を評価して財産目録を作成します。